Ihr Onlinekonto

- Privat- oder Geschäftskonto

- inkl. Prepaid MasterCard

- mtl. 1x gratis Geld abheben

- mtl. 5 Geldeingänge umsonst

- Banking-App kompatibel

Schon gewusst? – Onlinekonto FAQ

Bildquelle: Onlinekonto.de

Mit dem neuen Jahr starten wir ein neues kleines Kapitel und schaffen Klarheit bei Fragen rund um das Onlinekonto. Wenn Ihnen Fragen einfallen schreiben Sie uns gern auf Facebook, Twitter oder senden Sie das Kontaktformular. Wir freuen uns über Ihre Fragen.

Das Onlinekonto - FAQ

Sie stellen uns die Fragen und wir beantworten sie!

Inhaltsverzeichnis

- Das Onlinekonto - FAQ

- Fragen rund um PayCenter:

- Rund um die Privatkonto-Eröffnung:

- Stimmt es, dass das Onlinekonto ohne Schufa läuft?

- Wie kann ich mein Onlinekonto eröffnen?

- Warum ist die Angabe der Handynummer wichtig?

- Die Legitimation können Sie auf 2 Wegen durchführen:

- Ist eine Wunsch-PIN möglich?

- Wie kann ich ein eigenes Kartendesign festlegen und auf was muss geachtet werden?

- Was ist die Steuer-ID? Warum wird diese benötigt?

- Wie kann ich die Erstaufladung zur Aktivierung des Kontos durchführen?

- Alles rund um den Onlinebereich

- Wie und wo kann ich meine persönlichen Daten ändern?

- Wo sind die Entgelte ersichtlich?

- Wie kann ich meine Umsätze abrufen?

- Warum muss ich bei jedem Login eine TAN eingeben?

- Wie führe ich eine Überweisung aus?

- Ich habe mein Passwort vergessen - was tun?

- Was ist eine PushTAN?

- Weitere wichtige Online-Funktionen:

- Alles rund zur Debit/Prepaid Mastercard

- Was tun, wenn ich eine Folge-/ Ersatzkarte benötige?

- Wie ändere ich meine Transaktions- / Kartenlimits?

- Wie funktioniert die Debit Mastercard?

- Wie kann ich meine Karte sperren?

- Wo finde ich die PIN für meine Karte?

- Kann ich mit der Karte kontaktlos bezahlen?

- Wo hebe ich Bargeld ab und welche Gebühren fallen an?

- Bietet die Mastercard® Identity Check / Mastercard® SecureCode und was ist das?

- Was genau ist eine starke Kundenauthentifizierung?

- Wann wird der Mastercard Identity Check nicht benötigt?

- Konto mit Pfändungsschutz

- Kann man über ein Konto verfügen, auf dem eine Pfändung eingegangen ist?

- Akzeptiert PayCenter Pfändungsaussetzungen durch den Gläubiger?

- Ich habe selbst eine Überweisung an den Gläubiger getätigt. Warum ist die Pfändung noch aktiv / der Restbetrag noch falsch?

- Wann und wo kann ich mein Onlinekonto in ein Pfändungsschutzkonto umstellen?

- Wie lange dauert die Umwandlung in ein P-Konto?

- Ich habe bereits ein P-Konto bei einer anderen Bank. Kann ich mein Onlinekonto dennoch umwandeln?

- Wie hoch ist mein Freibetrag?

- Wie kann ich meinen Freibetrag erhöhen?

- Darf ich meine Freibetragsbescheinigung selbst ausfüllen?

- Benötigen Sie Dokumente im Original?

- Wann wird mein eingereichtes Dokument / meine Freibetragsbescheinigung / meine E-Mail bearbeitet?

- Wie lange ist mein Freibetrag noch gültig?

- Wie hoch sind die gesetzlichen Freibeträge?

- Wie viel ist von meinem Freibetrag in diesem Monat noch übrig?

- Sozialleistungen sind nicht pfändbar. Warum wurden sie trotzdem abgeschöpft?

- Warum werden sowohl mein Gehalt als auch mein Konto gepfändet?

- Auf meinem Konto gehen unpfändbare Beträge ein, da bereits eine Lohnpfändung vorliegt. Wieso wird trotzdem abgeschöpft?

- Kann ich mein P-Konto wieder zurückwandeln?

- Muss ich mein Kontoguthaben auf dem P-Konto immer sofort vollständig verbrauchen?

- Erhalte ich am Monatsanfang eine Umbuchung?

- Alles zum Firmenkonto

- Welche Unterlagen benötige ich für die Eröffnung eines Firmenkontos?

- Kann ich ein Geschäftskonto eröffnen, obwohl ich eine schlechte Schufa habe?

- Wie kann ich Ihnen die Unterlagen zukommen lassen?

- Wie lange benötigt eine Kontoeröffnung?

- Kann ein Firmenkonto für eine ausländische Firma (Limited, S.r.l, etc.) eröffnet werden?

- Welche Unterlagen benötige ich für die Eröffnung eins Kontos für Selbstständige?

- Für wen ist das Onlinekonto – Firmenkonto geeignet?

- Für wen ist das Onlinekonto – Selbstständige geeignet?

- Welche Gebühren fallen für das Firmenkonto an?

- Kann ich ein Gemeinschaftskonto eröffnen oder eine Vollmacht vergeben?

- Wann sind die Buchungszeiten?

Fragen rund um PayCenter:

Wer oder was steht hinter dem Onlinekonto ohne Schufa?

PayCenter ist ein von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) bestätigtes und reguliertes Geld-Institut. Der Hauptsitz befindet sich in Freising und eine Niederlassung in Stuttgart. PayCenter hat sich auf Zahlungsdienste mit Debit Mastercard, Onlinekonten und Pfändungsschutzkonten spezialisiert.

PayCenter macht es Privat-, Gewerbe- und Geschäftskunden möglich einfach von zu Hause in fünf Minuten ein Onlinekonto zu eröffnen.

PayCenter verfeinert den Service immer weiter und ist seit 2012 mit einer Lizenz von der BaFin eine der ersten E-Geldinstitute mit einer eigenen Bankleitzahl.

Wann sind die Buchungszeiten?

Die Buchungszeiten von PayCenter sind werktags (Montag bis Freitag) von 12:00 bis 17:00 Uhr. Eingehende Überweisungen werden i.d.R nach 1-2 Bankwerktagen auf dem PayCenter Konto gutgeschrieben.

Gut zu wissen: Ausgehende Überweisungen, die vor 15 Uhr getätigt werden, werden noch am selben Tag verbucht. (Überweisungen nach 15 Uhr erfolgen am darauffolgenden Werktag.)

Wann kann ich PayCenter oder den Support vom Onlinekonto kontaktieren?

Unsere Geschäftszeiten sind:

Montag bis Freitag: 07:30 – 18:30 Uhr

Samstag: 09:00 – 13:00 Uhr

oder Sie senden uns ein Kontaktformular zu.

Rund um die Privatkonto-Eröffnung:

Stimmt es, dass das Onlinekonto ohne Schufa läuft?

Ja. Denn PayCenter ist nicht verpflichtet Onlinekonten oder Debit Mastercard-Karten einzutragen. Für die Kontoeröffnung fragen wir Ihre Schufa nicht ab und hinterlassen auch keinen Eintrag. Das Kontomodell, sowohl privat also auch im Business, ist komplett schufafrei.

Wie kann ich mein Onlinekonto eröffnen?

Sie registrieren sich online mit Ihren persönlichen Daten für das gewünschte Kontomodell. Sobald Sie Ihre Handynummer per SMS-TAN bestätigt haben, erhalten Sie Ihre neue IBAN und können damit bereits Geld empfangen. In wenigen Minuten haben Sie somit eine aktive Kontoverbindung.

Um die Kontoeröffnung abzuschließen, sind nach der Registrierung über das Onlineformular noch folgende weitere Schritte notwendig:

- Erstaufladung zum Begleichen der Entgelte tätigen

- Legitimation einfach von zu Hause per Video-Ident oder per PostIdent über einen Mitarbeiter der Deutschen Post

- Karten-PIN festlegen

- Eigenes Kartendesign wählen (wenn gewünscht)

- In wenigen Tagen erhalten Sie Ihre Debit Mastercard.

Warum ist die Angabe der Handynummer wichtig?

Die Handynummer ist wichtig, um Transaktionen und andere Aktionen wie Passwortänderungen auszuführen. Beim mTan Verfahren senden wir Ihnen eine 6-stellige TAN per SMS zu. Eine Alternative ist das Push-TAN-Verfahren. Dafür benötigen Sie die kostenfreie VIMPay-App. Dieses Verfahren können Sie in Ihrem Online-Banking einrichten. Mit dieser TAN bestätigen Sie dann entsprechend Ihre Aufträge.

Die Legitimation können Sie auf 2 Wegen durchführen:

VideoIdent

Sie legitimieren sich bequem per Video-Chat über ein internetfähiges Gerät mit Kamera und Mikrofon (z.B. Smartphone). Halten Sie einen gültigen Personalausweis oder Reisepass zum Vorzeigen in die Kamera bereit. Sie benötigen hierfür eine App eines Drittanbieters.

PostIdent

Sie legitimieren sich bei einer Filiale der Deutschen Post. Dazu stellen wir Ihnen im Onlinebereich einen PostIdent-Coupon zur Verfügung, den Sie in der Filiale zusammen mit Ihrem Personalausweis oder Reisepass vorzeigen. Hierfür benötigen Sie einen Drucker.

Ist eine Wunsch-PIN möglich?

Ja, während des Aktivierungsprozesses können Sie eine Wunsch-PIN für Ihre Karte festlegen. Aus Sicherheitsgründen kann die Wunsch-PIN:

– Keine Zahlenfolge (Beispiel: 1234)

– Keine Schnapszahl (Beispiel: 6666)

– Keine Relation zu pers. Daten wie Geburtsdatum/-jahr (Beispiel: 2608 oder 1980, wenn Geburtsdatum 26.08.1980)

Beachten Sie bitte, dass bei der Bestellung einer Ersatzkarte oder bei einer Kartenverlängerung wieder eine zufällige Karten-PIN generiert wird und Ihre Wunsch-PIN somit ungültig ist.

Ihre PIN können Sie jederzeit im Onlinebereich abrufen. Aus Sicherheitsgründen und der Umwelt zuliebe erfolgt kein postalischer Versand.

Wie kann ich ein eigenes Kartendesign festlegen und auf was muss geachtet werden?

Während der Kontoeröffnung haben Sie die Möglichkeit das Kartendesign für Ihre Mastercard festzulegen. Sie können zwischen dem Standard-Design, Vorlagen aus einer Bildgalerie oder einem eigenen Bild wählen. Bitte beachten Sie, dass hierfür eine Gebühr entsteht.

Folgende Inhalte verstoßen gegen die Richtlinien, wenn Sie sich für ein individuelles Kartendesign entscheiden:

- Telefonnummern, Web-Adressen o.ä.

- Markennamen/-logos ohne Lizenz

- Zeitgeschichtliche oder politische Personen

- Politischer oder religiöser Hintergrund

- Illegales oder unsoziales Verhalten

- Verstöße gegen gute Sitten (z.B. pornografische Inhalte)

Für eine gute Bildqualität sollte eine Auflösung von mind. 1028×677 Pixel sowie Formate .jpg oder .png gewählt werden.

Bei Urheber- oder Markenverletzung haftet der ausschließlich und unmittelbar der Karteninhaber.

Was ist die Steuer-ID? Warum wird diese benötigt?

Gemäß § 154 Abgabenordnung (AO) sind Kreditinstitute dazu verpflichtet für jeden Kontoinhaber, Verfügungsberechtigten und wirtschaftlich Berechtigten im Sinne des GwG die Identifikationsnummer (IdNr.) bzw. die Wirtschafts-Identifikationsnummer (W-IdNr.) zu erheben.

Sie finden dazu eine Nachfrage der deutschen Steuer-ID bzw. Identifikationsnummer in Ihrem Online-Postfach. Deutsche Identifikationsnummern haben 11 Stellen und bestehen stets aus Zahlen.

Wie kann ich die Erstaufladung zur Aktivierung des Kontos durchführen?

Nachdem Sie die Registrierung durchgeführt haben und Ihre Handynummer bestätigt haben, erhalten Sie die IBAN für Ihr Onlinekonto. Als nächsten Schritt müssen Sie das neue Konto aufladen, um die ersten fälligen Entgelte zu decken.

Bei der Erstaufladung haben sie verschiedene Möglichkeiten Ihre Karte aufzuladen:

- per Überweisung

- per Bareinzahlung bei externer Bank (häufig Mehrkosten)

- per PayPal (Voraussetzung: Legitimation muss zuvor erledigt sein)

Alles rund um den Onlinebereich

Wie und wo kann ich meine persönlichen Daten ändern?

In Ihrem Onlinebereich finden Sie unter dem Reiter „Einstellungen“ Ihre „Persönlichen Daten“. Hier können Sie jederzeit Ihre persönlichen Daten wie Adresse, Handynummer oder eMail-Adresse anpassen. Zusätzlich können Sie hier auch Ihr Passwort und / oder Ihre Sicherheitsfrage anpassen.

Falls Sie sich nicht mehr einloggen können und Sie keinen Zugriff mehr auf die hinterlegte Handynummer oder eMail-Adresse haben, melden Sie sich bei uns im Support. Um diese Änderungen durchzuführen, benötigen wir Ihren Personalausweis (Vorder- und Rückseite) per eMail zugesandt.

Wir prüfen Ihre Dokumente und legitimieren Sie ggfs. per Telefon, um die Änderungen durchführen zu können.

Wo sind die Entgelte ersichtlich?

In Ihrem Onlinebereich finden Sie unter „Meine Karte > Entgelte“ die Ansicht der offenen Entgelte und wann diese fällig sind.

Um bei den Umsätzen mehr Übersicht zu geben, können Sie unter dem Reiter „Umsätze“ einen Button mit „Entgelte einblenden/ausblenden“ finden. So können Sie die berechneten Entgelte in Ihrer Umsatzübersicht einzusehen.

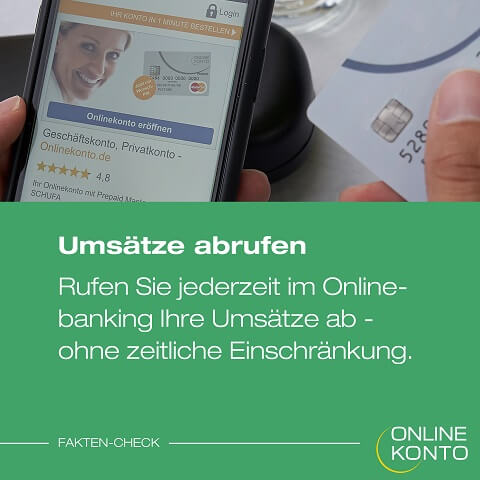

Wie kann ich meine Umsätze abrufen?

Hierfür finden Sie direkt den Reiter „Umsätze“. Hier können Sie einen beliebigen Zeitraum auswählen, um Ihre Umsätze anzusehen.

Zudem können Sie sich die Umsätze zum ausgewählten Zeitraum auch als PDF exportieren oder ein Buchungsprotokoll/-beleg zu jeder einzelnen Buchung herunterladen. PayCenter legt keinen Zeitraum fest, wann Sie Ihre Umsätze nicht mehr im Online Banking angezeigt bekommen.

Warum muss ich bei jedem Login eine TAN eingeben?

Die TAN-Eingabe beim Login dient in erster Linie Ihrer Sicherheit. Generell erfolgt die Aufforderungen zur TAN-Eingabe immer, wenn Sie sich mit einem noch unbekannten Gerät einloggen möchten. Sie haben auch die Möglichkeit ein Gerät dauerhaft freizuschalten, womit bei diesem Gerät dann entsprechend keine TAN-Eingabe gefordert wird.

In folgenden Fällen kommt es zur (erneuten) Aufforderung zur TAN-Eingabe beim Login:

Sie nutzen ein neues Gerät

Jedes Gerät muss einzeln bestätigt werden. Nutzen Sie bspw. Ihren PC und Ihr Smartphone für den Login, müssen beide Geräte dauerhaft freigeschalten werden, damit keine TAN-Eingabe erforderlich ist.

Sie haben das Gerät nur einmalig statt dauerhaft freigegeben

Sie haben die Möglichkeit ein Gerät dauerhaft freizuschalten, wenn Sie nicht zur TAN-Eingabe aufgefordert werden möchten. Ist dies nicht der Fall, müssen Sie jeden einzelnen Login stets mit einer TAN bestätigen.

Sie nutzen einen anderen Browser oder haben die Browser-Einstellungen angepasst

Zur Identifizierung Ihres Gerätes wird ein sogenannter Fingerprint genutzt, der sich aus verschiedenen Parameter (z.B. Gerätetyp, Browsertyp, Bildschirmauflösung) zusammensetzt. Ändern sich diese Parameter durch Nutzung eines anders Browser oder bei veränderten Browser-Einstellungen, können bereits freigeschaltene Geräte nicht mehr erkannt werden und Sie werden erneut aufgefordert das Gerät beim Login freizuschalten.

Wie führe ich eine Überweisung aus?

Überweisungen führen Sie über den Reiter „Kontofunktionen“ aus. Hier können Sie auch Terminüberweisungen oder Daueraufträge ausführen. Tragen Sie hierzu die Angaben des Empfängers in die dafür vorgesehenen Spalten ein (IBAN usw.) und bestätigen Sie die Überweisung per SMS-TAN oder Push-TAN.

Ich habe mein Passwort vergessen - was tun?

Wenn Sie Ihr Passwort vergessen haben, können Sie Ihr Passwort über die hinterlegte Sicherheitsfrage zurücksetzen. Nach dem ersten Fehlversuch beim Login sehen Sie den Button „Passwort zurücksetzen“.

Falls Sie zu Ihrem Konto noch keine Sicherheitsfrage hinterlegt haben, wenden Sie sich bitte per eMail oder Telefon bei uns im Support und wir helfen Ihnen weiter. Ihre Sicherheitsfrage finden Sie unter dem Reiter „Einstellungen“.

Was ist eine PushTAN?

Aktuell erhalten Sie Ihre TAN (Freigabecode) per SMS. Für das Push-TAN-Verfahren benötigen Sie eine zusätzliche App. Bei dieser müssen Sie sich zusätzlich legitimieren (beispielsweise per Gesichtserkennung) und haben so eine zusätzliche Sicherheit.

Sie benötigen für dieses Verfahren eine zusätzliche APP. Die VIMPay-App ist ebenfalls von PayCenter und kann kostenfrei heruntergeladen werden. Wenn Sie das Verfahren aktivieren wollen, müssen Sie nur auf den Reiter „PushTAN“ gehen und die einzelnen Schritte durchgehen.

Weitere wichtige Online-Funktionen:

GeoControl

Über den Reiter „Einstellungen“ können Sie einstellen in welchem Land Ihre Mastercard funktionieren soll. Damit haben Sie noch mehr Sicherheit und können selbst entscheiden, welche Länder freigeschalten werden und welche nicht.

Geld sparen

Neu im Onlinebereich ist der Reiter „Jetzt Geld sparen!“. Hier können Sie schnell und einfach Vergleiche aufstellen – egal ob es um Strom, Gas, Heizkosten, Ratenkredite oder Versicherungen geht. Testen Sie es aus.

Pfändungsschutz

Den Pfändungsschutz erhalten Sie mit einem Klick und in wenigen Sekunden. Gehen Sie dazu auf den Reiter „Kontofunktionen“ und „Pfändungsschutz“. Aktivieren Sie Ihr P-Konto und erhalten Sie den Grundfreibetrag.

Alles rund zur Debit/Prepaid Mastercard

Was tun, wenn ich eine Folge-/ Ersatzkarte benötige?

Grundsätzlich ist Ihre Mastercard vom Onlinekonto 5 Jahre gültig. Sie erhalten 4 Wochen vor dem Ablaufdatum eine Benachrichtigung in Ihrem Onlinebereich, dass Sie eine Folgekarte beantragen können. Hierzu bestätigen Sie noch die Versandadresse, wohin Ihre neue Plastikkarte geschickt werden soll.

Nach dem Erhalt der neuen Plastikkarte können Sie diese im Onlinebereich aktiveren, womit die Ihre alte Karte dann ungültig wird. Bei der neuen Karte ändert sich Ihre PIN, Ablaufdatum sowie der CVC-Sicherheitscode.

Falls Ihre Karte beschädigt oder verloren gegangen ist, können Sie bequem im Onlinebereich unter dem Reiter „Meine Karte > Ersatzkarte“ eine kostenfreie Neue bestellen.

Wie ändere ich meine Transaktions- / Kartenlimits?

Im Onlinebereich unter „Einstellungen > Transaktionslimits“ sehen Sie alle Limits zu jeglichen Kartentransaktionen und diese bearbeiten. Für alle Limits gibt es einen vorgeschriebenen Maximalbetrag bzw. eine Maximalanzahl, welche nicht überschritten werden können.

Wie funktioniert die Debit Mastercard?

Die Karte hat kein Kreditlimit. Alle Beträge werden direkt dem Girokonto belastet. Dadurch können Sie sich nicht verschulden und ein Eintrag in die Schufa wird überflüssig. Auch wenn es sich nicht um eine Kreditkarte handelt, ist diese Karte ein weltweit anerkanntes Zahlungsmittel.

Wie kann ich meine Karte sperren?

Wenn Sie Ihre Karte zum Beispiel wegen Verlust oder betrügerischen Abbuchungen sperren möchten, kontaktieren Sie uns per Telefon zu unseren Geschäftszeiten.

Außerhalb der Geschäftszeiten können Sie Ihre Karte auch über den zentralen Sperr-Notruf sperren:

- aus Deutschland: 116 116 (kostenlos)

- aus dem Ausland: 0049 116 116 (kostenpflichtig)

Wo finde ich die PIN für meine Karte?

Beim Erhalt Ihrer Erstkarte finden Sie den PIN (ohne Aktivierung) im Onlinebereich, unter dem Reiter „Meine Karte“ > „Kartenansicht“ > „PIN anzeigen“.

Beim Versand einer Folge-/ oder Ersatzkarte, gehen Sie folgendermaßen vor:

Nachdem Sie den Erhalt Ihrer Karte im Online-Bereich bestätigt haben, melden Sie sich bitte einmal ab und loggen sich erneut in Ihr Konto ein. Danach finden Sie die neue PIN zu Ihrer neuen Karte, unter dem Reiter „Meine Karte“ > „Kartenansicht“ > „PIN anzeigen“.

Kann ich mit der Karte kontaktlos bezahlen?

Ja. Die Karten von PayCenter sind NFC-fähig und bis zu einem Betrag von 50,00 Euro, beim Bezahlen an der Kasse, benötigen Sie grundsätzlich weder einen PIN noch eine Unterschrift.

Das Kassenterminal muss jedoch gewisse Updates und die Funktionen haben. Nach einer bestimmten Anzahl an Transaktionen wird aus Sicherheitsgründen ein PIN verlangt.

Wo hebe ich Bargeld ab und welche Gebühren fallen an?

Sie können an allen Geldautomaten mit einem Mastercard-Logo Bargeld verfügen. Dabei können von der Bank des Automaten verschiedene Gebühren genommen werden.

Die Gebühren, die bei der Abhebung mit der Mastercard von PayCenter entstehen, entnehmen Sie bitte dem aktuellen Preisverzeichnis.

Bietet die Mastercard® Identity Check / Mastercard® SecureCode und was ist das?

Mit dem 3D-Secure-Verfahren (= Mastercard Identity Check bzw. Mastercard SecureCode) erhalten Sie eine erhöhte Sicherheit bei Internetzahlungen. Ihre Karte hat automatisch diesen Standard.

Online-Bezahlvorgänge werden hier zweifach bestätigt, d.h. zusätzlich wird eine TAN, ein Passwort oder auch ein Fingerabdruck zur Authentifizierung verlangt.

Ab September 2019 ist das 3D-Secure-Verfahren aufgrund der neuen Richtlinie der Europäischen Union gesetzlich verpflichtend.

Was genau ist eine starke Kundenauthentifizierung?

Das 3D-Secure-Verfahren entspricht einer „Zwei-Faktor-Authentifizierung“ (2FA). Wenn Sie eine Online-Zahlung durchzuführen, werden zwei von drei Authentifizierungsstufe gefordert. Dies nennt sich auch „starke Kundenauthentifizierung“.

Der Bezahlvorgang muss also ein zweites Mal bestätigt werden, beispielsweise mit einer TAN, einem Passwort oder auch einem Fingerabdruck.

Wann wird der Mastercard Identity Check nicht benötigt?

In manchen Fällen benötigen Sie keine doppelte Authentifizierung bei Internetzahlungen. Diese Ausnahmen wurden in der PSD2 wie folgt festgelegt:

Zahlungen unter 30 Euro

Grundsätzlich ist bei Beträgen unter 30 Euro keine starke Kundenauthentifizierung notwendig. Allerdings bei 5 aufeinander folgenden Transaktionen ohne Authentifizierung, muss spätestens bei der 6. Zahlungen in jedem Fall eine Authentifizierung durchgeführt werden. Das gleiche gilt, wenn die einzelnen Zahlungen in der Summe den Wert von 100 Euro erreichen.

Regelmäßige Zahlungen

Bei Zahlungen, die in regelmäßigen Abständen wiederkehren, muss keine starte Kundenauthentifizierung erfolgen. Bestes Beispiel aus der Praxis sind hier Abonnements wie Netflix oder Spotify, die jeden Monat vom Onlinekonto bzw. der Mastercard abgebucht werden.

Freigegebene Händler (Händler Whitelist)

Der Kartenherausgeber kann seinen Kunden auch das sog. Händler-Whitelisting anbieten (keine Pflicht). Damit können Kunden eine Liste von Händler erstellen, bei denen bevorzugt eingekauft wird. Bei diesen Händlern ist dementsprechend auch keine „Zwei-Faktor-Authentifizierung“ mehr notwendig. Bedenken Sie, dass Sie in diesem Fall das Risiko selbst tragen.

Konto mit Pfändungsschutz

Kann man über ein Konto verfügen, auf dem eine Pfändung eingegangen ist?

Wenn Sie bereits Ihr Onlinekonto in ein Pfändungsschutzkonto umgewandelt haben, können Sie über Ihren monatlichen Pfändungsfreibetrag verfügen. Wenn Sie noch kein P-Konto führen, müssen Sie Ihr bestehendes Konto innerhalb von vier Wochen in ein Pfändungsschutzkonto umwandeln.

Ansonsten sind keine Verfügungen möglich - bis die Pfändungen bezahlt wurden und das Konto wieder freigegeben wird.

Akzeptiert PayCenter Pfändungsaussetzungen durch den Gläubiger?

Ja. PayCenter akzeptiert Aussetzungen und Ruhendstellungen genau wie Aufhebungen und Betragsänderungen per Fax oder Post direkt durch den Gläubiger.

Ich habe selbst eine Überweisung an den Gläubiger getätigt. Warum ist die Pfändung noch aktiv / der Restbetrag noch falsch?

Wenn Sie den Gläubiger nicht über uns oder über das Online-Banking bedient haben, benötigen wir direkt durch den Gläubiger eine Aufhebung oder Betragsänderung.

Wann und wo kann ich mein Onlinekonto in ein Pfändungsschutzkonto umstellen?

Sie können Ihr vollständig eröffnetes Girokonto jederzeit im Onlinebereich unter „Pfändungsschutz“ in ein P-Konto umwandeln. Dies ist in wenigen Minuten und mit einem Klick geschehen. Wenn eine Pfändung eingegangen ist, haben Sie dazu vier Wochen Zeit.

Wie lange dauert die Umwandlung in ein P-Konto?

Ihr Konto wird sofort in ein P-Konto umgewandelt – es dauert nur wenige Sekunden.

Ich habe bereits ein P-Konto bei einer anderen Bank. Kann ich mein Onlinekonto dennoch umwandeln?

Nein, gesetzlich darf jede Person nur ein P-Konto führen. Lösen Sie bitte zuerst das andere Konto auf oder wandeln Sie es in ein reguläres Konto zurück.

Wie hoch ist mein Freibetrag?

Sie finden Ihren aktuellen Pfändungsfreibetrag im Online-Bereich unter „Pfändungsschutz“.

Wie kann ich meinen Freibetrag erhöhen?

Der Freibetrag kann über die Freibetragsbescheinigung erhöht werden. Sie finden ein Formular als Download im Online-Bereich unter „Pfändungsschutz“. Drucken Sie es aus, lassen Sie es durch eine geeignete Person oder Stelle ausfüllen und schicken Sie es uns im Original und per Post an eine unserer Adressen.

Darf ich meine Freibetragsbescheinigung selbst ausfüllen?

Nein, Freibetragserhöhungen müssen durch eine geeignete Person oder Stelle bescheinigt werden. Hierzu zählen beispielsweise die Familienkasse, der Sozialleistungsträger, Rechtsanwälte sowie Steuer- und Schuldnerberatungen.

Benötigen Sie Dokumente im Original?

Ja, bitte reichen Sie alle Unterlagen aus Sicherheitsgründen immer im Original und per Post ein.

Wann wird mein eingereichtes Dokument / meine Freibetragsbescheinigung / meine E-Mail bearbeitet?

Wir bearbeiten eingehende Dokumente, E-Mails und Faxe im Normalfall taggleich, sofern sie innerhalb unserer Öffnungszeiten zugestellt werden.

Wie lange ist mein Freibetrag noch gültig?

Ihr Standard-Freibetrag ist immer aktiv.

Freibetragserhöhungen aufgrund von Unterhaltspflicht, Kindergeld, etc. sind zwei Jahre ab Ausstellung der Bescheinigung gültig und müssen anschließend erneuert werden.

Wie hoch sind die gesetzlichen Freibeträge?

Die Beträge des Freibetrags sowie der Freibetragserhöhungen bei Unterhaltspflicht werden durch das Bundesamt für Justiz alle zwei Jahre in der Pfändungsfreigrenzen-Bekanntmachung herausgegeben. Aktuell liegt der monatliche Freibetrag bei 1.178,59€ (Stand: April 2020).

Wie viel ist von meinem Freibetrag in diesem Monat noch übrig?

Dies können Sie herausfinden, wenn Sie von Ihrem monatlichen Pfändungsfreibetrag Ihre bisherigen Geldeingänge abziehen.

Sozialleistungen sind nicht pfändbar. Warum wurden sie trotzdem abgeschöpft?

Grundsätzlich sind bei einem Pfändungsschutzkonto alle Beträge pfändbar, die nicht durch den Freibetrag geschützt sind.

Die Zahlungen lagen also wahrscheinlich über Ihrem persönlichen Freibetrag. Bitte lassen Sie sich eine Bescheinigung zur Freibetragserhöhung ausfüllen, sodass die Sozialleistungen innerhalb der Freigrenze des P-Kontos liegen. Wir können die Abschöpfungen dann wieder für Sie freigeben.

Warum werden sowohl mein Gehalt als auch mein Konto gepfändet?

Sowohl Ihr Arbeitgeber als auch wir als Ihre Bank können als Drittschuldner gepfändet werden.

Auf meinem Konto gehen unpfändbare Beträge ein, da bereits eine Lohnpfändung vorliegt. Wieso wird trotzdem abgeschöpft?

Die Lohnpfändungstabelle beruht auf § 850c Abs. 2 ZPO, der nach § 850k Abs. 1 ZPO für P-Konten nicht relevant ist. Deswegen gelten für Pfändungsschutzkonten andere, starrere Freibeträge, als für Löhne und Gehälter.

Wenn bereits eine Lohnpfändung vorliegt, soll jedoch keine doppelte Pfändung vorgenommen werden. Sie können sich direkt an das Amtsgericht oder die Vollstreckungsbehörde wenden, um Ihren P-Konto-Freibetrag auf die Höhe der monatlichen Geldeingänge Ihres Arbeitgebers festsetzen zu lassen.

Kann ich mein P-Konto wieder zurückwandeln?

Wenn keine Pfändung (mehr) vorliegt, könnten Sie eine Umwandlung beantragen. Allerdings macht das grundsätzlich keinen Sinn bzw. haben Sie bei uns keine Nachteile, wenn der Pfändungsschutz noch aktiv ist. Solange keine Pfändung vorliegt, können Sie das Konto uneingeschränkt nutzen.

Wenn das P-Konto noch gepfändet ist, ist eine Aufhebung grundsätzlich nicht möglich!

Muss ich mein Kontoguthaben auf dem P-Konto immer sofort vollständig verbrauchen?

Sie haben zur Verfügung des Guthabens immer bis zum Ende des Folgemonats Zeit.

Erhalte ich am Monatsanfang eine Umbuchung?

Eine Umbuchung nach § 850k Abs. 1 Satz 2 ZPO erhalten Sie, wenn im Vormonat Abschöpfungen stattfanden und diese nicht aus einer Umbuchung zu Beginn des Vormonats resultierten. Beträge, die bereits umgebucht wurden, können nicht erneut umgebucht werden.

Als einfache Formel empfehlen wir:

Eröffnen Sie einfach und von zu Hause Ihr Onlinekonto.

Alles zum Firmenkonto

Welche Unterlagen benötige ich für die Eröffnung eines Firmenkontos?

- Wenn Ihr Unternehmen bereits im Handelsregister eingetragen ist, benötigen wir einen aktuellen Handelsregisterauszug (nicht älter als 2 Monate) in Kopie.

- Sofern Ihr Unternehmen sich noch in der Gründungsphase befindet, benötigen wir die notariell beglaubigte Gründungsurkunde in Kopie.

- Bei eingetragenen Vereinen benötigen wir die Vereinssatzung und einen aktuellen Vereinsregisterauszug (nicht älter als 2 Monate) jeweils in Kopie.

Kann ich ein Geschäftskonto eröffnen, obwohl ich eine schlechte Schufa habe?

Ja, die Geschäftskonten (wie auch Privatkonten) vom Onlinekonto werden auf Guthabenbasis geführt, weshalb keine Schufa-Prüfung oder Schufa-Meldung benötigt wird.

Wie kann ich Ihnen die Unterlagen zukommen lassen?

Schicken Sie uns gern eine Mail (info@paycenter.de) oder per Fax (08161 40 60 333).

Wie lange benötigt eine Kontoeröffnung?

Sie erhalten direkt nach der Registrierung und der Bestätigung Ihrer Handynummer die neue IBAN für Ihr Geschäftskonto. Diese kann direkt für Geldeingänge und Aufladungen verwendet werden.

Der Kartenversand erfolgt erst nach einer vollständigen Kontoaktivierung.

Kann ein Firmenkonto für eine ausländische Firma (Limited, S.r.l, etc.) eröffnet werden?

Auch für ausländische Firmen ist eine Kontoeröffnung möglich. Voraussetzung ist eine bereits vollständige Eintragung im deutschen Handelsregister.

Welche Unterlagen benötige ich für die Eröffnung eins Kontos für Selbstständige?

Sie benötigen eine Gewerbeanmeldung mit Ihren aktuellen Daten (Freiberufler benötigen keine Gewerbeanmeldung). Weiterhin benötigen Sie eine Beispielrechnung, wie Sie an Ihre Kunden abrechnen.

Für wen ist das Onlinekonto – Firmenkonto geeignet?

Wenn Sie ein Unternehmen mit HR-Eintrag (auch i.G.) sowie GbR, e.V. und eG führen, dann eignet sich das Firmenkonto für Sie.

Für wen ist das Onlinekonto – Selbstständige geeignet?

Dieses Kontomodell ist für Freiberufler und Einzelunternehmer ohne HR-Eintrag.

Welche Gebühren fallen für das Firmenkonto an?

Die Preise können Sie aus unserer Preisliste entnehmen.

Preisliste für Selbstständige und Freiberufler

Preisliste für Unternehmen und Vereine

Kann ich ein Gemeinschaftskonto eröffnen oder eine Vollmacht vergeben?

Unsere Bankkonten können nicht als Gemeinschaftskonto genutzt werden und auch eine Hinterlegung einer Vollmacht ist nicht möglich. Ausschließlich der Karteninhaber ist berechtigt, das Konto zu führen und Auskunft über die Kundenbetreuung zu erhalten.

Da die Antragshürden sehr gering sind, empfehlen wir für Zweitpersonen ein eigenes Konto zu eröffnen.

Wann sind die Buchungszeiten?

Die Buchungszeiten sind werktags (Montag bis Freitag) von 12:00 – 17:00 Uhr.

Eingehende Überweisungen werden i.d.R nach 1-2 Bankwerktagen auf dem Global-Business-Konto gutgeschrieben.

Ausgehende Überweisungen, die vor 15 Uhr getätigt werden, werden noch am selben Tag verbucht. Überweisungen nach 15 Uhr erfolgen am darauffolgenden Werktag.

An Wochenenden und an bundesweiten sowie in Bayern stattfindenden Feiertagen erfolgen keine Buchungen.

Das Konto für Ihr Business - Schnell und einfach eröffnen.

Hier finden sie weitere interessante News.