Ihr Onlinekonto

- Privat- oder Geschäftskonto

- inkl. Prepaid MasterCard

- mtl. 1x gratis Geld abheben

- mtl. 5 Geldeingänge umsonst

- Banking-App kompatibel

Privatinsolvenz und alles was Sie wissen müssen

Bildquelle: Cassidy Kelley | unsplash.com

Gerade in der aktuellen Zeit und durch die Corona-Krise passiert es schnell, dass der finanzielle Notstand ausbricht. Kurzarbeit ist nur eine von vielen Möglichkeiten. Mit der Privatinsolvenz sollen überschuldete Personen zurück in den Alltag finden und wir geben Ihnen das nötige „Know how“.

Alles rund ums Thema „Privatinsolvenz“

Inhaltsverzeichnis

- Einleitung

- Unterschiede zwischen Regel- und Verbraucherinsolvenz

- Was bedeutet vereinfachtes Insolvenzverfahren?

- Ab welcher Summe ist ein Antrag auf Insolvenz sinnvoll?

- Wie viel Geld steht Ihnen in der Privatinsolvenz zu?

- An wen wende ich mich im Falle einer Privatinsolvenz?

- Privatinsolvenz auch für Selbstständige?

- Wie läuft die Beantragung ab?

- Wofür gibt es die Restschuldbefreiung?

- Fazit und Schlusswort

Einleitung

Die Verbraucher- oder besser gesagt Privatinsolvenz gibt einer überschuldeten „natürlichen“ Person die Möglichkeit sich aus der Zahlungsunfähigkeit zu befreien. Dabei ist es egal, wie hoch die Schulden sind und wie viele Gläubiger auf der Liste stehen.

Aktuelle Situation:

Aktuell versprechen die Zahlen Positives. Die Frage ist: Für wie lange? Viele Prognosen deuten auf einen deutlichen Anstieg hin.

Als überschuldet gelten Personen, deren vorhandenes Vermögen und die erwartenden Einnahmen kleiner sind als die gegenüberstehenden Verbindlichkeiten. Umso schockierender sind die Zahlen von Creditreform: 2019 wurden in Deutschland bereits 6,92 Millionen Menschen als überschuldet eingestuft. Eine Besserung ist nicht in Sicht. Wir leben über unsere Verhältnisse und verschließen die Augen, damit wir den Schuldenberg nicht sehen. Der Weg in die Normalität führt meist über die Privatinsolvenz unter anderem mit einem Pfändungsschutzkonto.

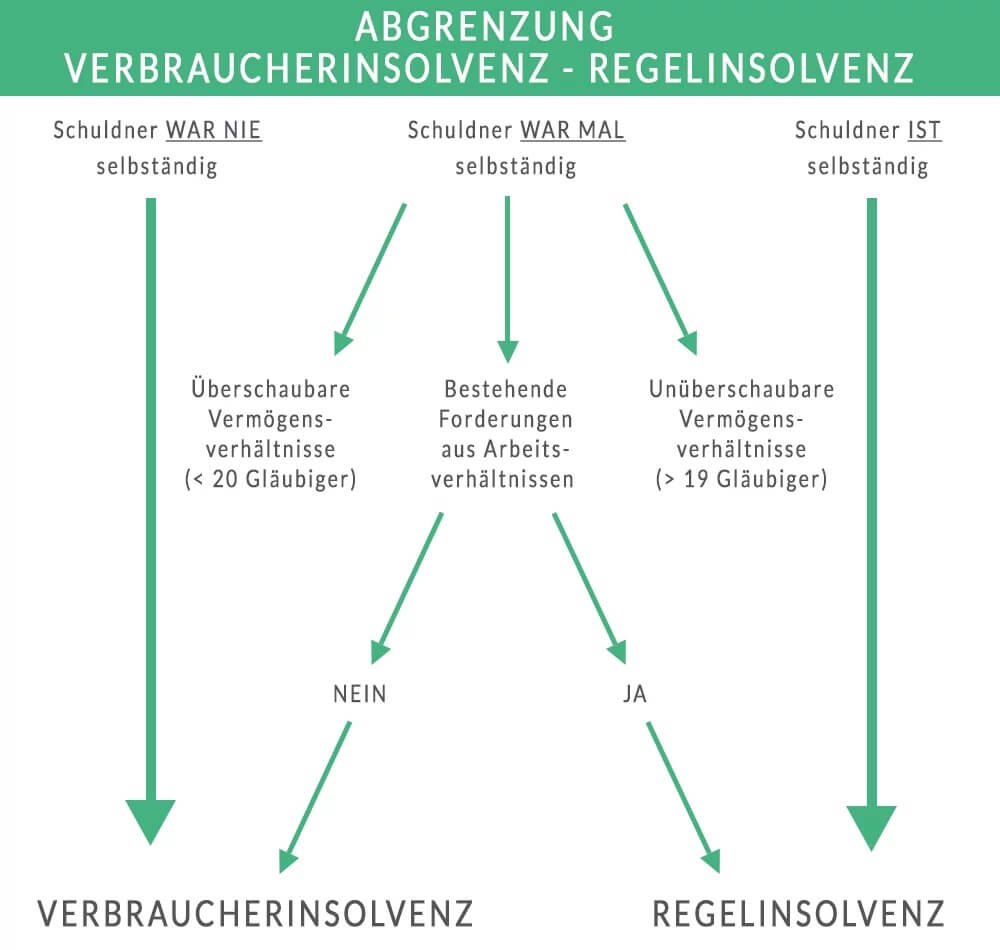

Unterschiede zwischen Regel- und Verbraucherinsolvenz

Diese beiden Arten unterscheiden sich in der Ausführung und dem angesprochenen Personenkreis.

Das Verbraucherinsolvenz-Verfahren wird erst eröffnet, wenn eine außergerichtliche Einigung mit den Gläubigern (mit Vorlage des Schuldenbereinigungsplans) scheitert. Sie sollten also erst versuchen, die Angelegenheit mit dem Gläubiger zu klären.

Scheitert der Versuch des Schuldners, die Situation außergerichtlich zu einigen, kann von ihm die Eröffnung des vereinfachten Insolvenzverfahrens nach §§ 311 ff. InsO beantragt werden.

"überschaubar" = Die Schulden sind überschaubar, wenn die Vermögensverhältnisse von Selbstständigen zum Zeitpunkt der Antragstellung weniger als 20 Gläubiger vorweisen.

Was bedeutet vereinfachtes Insolvenzverfahren?

Grundsätzlich werden hier die Vorschriften der Regelinsolvenz verwendet. Die Schulden werden nicht von einem Insolvenzverwalter, sondern von einem Treuhänder verwaltet. Er vertritt den Schuldner und fällt die Entscheidungen. Jedoch umfasst der Aufgabenkreis eines Treuhänders nicht so viel, wie der eines Insolvenzverwalters.

Ab welcher Summe ist ein Antrag auf Insolvenz sinnvoll?

Ein Insolvenzantrag macht erst ab einer Schuldensumme von über 2.500 Euro Sinn. Denn allein die Gerichts- und Insolvenzverwaltungskosten liegen grundsätzlich in dieser Höhe. Sollten Sie sich in einer Situation mit vielen Gläubigern und einem geringen Schuldenbetrag befinden, sollten Sie genau überlegen, ob sich ein Verfahren lohnt.

Faustregel:

Das Insolvenzverfahren ist für Sie eine gute Wahl, wenn

- Sie nach der Ratenzahlung Ihrer Verbindlichkeiten weniger Geld zur Verfügung haben als Ihr unpfändbares Einkommen

- keine oder nur geringe Aussicht besteht, dass sich dieser Zustand in absehbarer Zeit ändert

- der Schuldenberg eine Höhe von über 2.500 Euro erreicht

Wie viel Geld steht Ihnen in der Privatinsolvenz zu?

Damit kommen wir auch schon zur nächsten Frage. Hier benötigen wir den Pfändungsfreibetrag, welches ein Pfändungsschutzkonto (auch P-Konto genannt) mit sich bringt. Denn während der Zeit des Insolvenzverfahrens steht dem Schuldner zu, sein Konto in ein P-Konto umzuwandeln. Leider wir dieses von einigen Banken erschwert. Leichter wird es mit einem Onlinekonto von Onlinekonto.de. Mehr dazu erfahren Sie hier.

Mit dem P-Konto steht Ihnen ein monatlicher Grundfreibetrag von 1.178,59 € (Stand August/2020) zur Verfügung. Dieser Betrag ist Ihnen sicher und hilft Ihnen das alltägliche Leben in Maßen fortzuführen.

Die Erhöhung des Pfändungsschutzes muss selbstständig beantragt werden:

Ihr Pfändungsfreibetrag kann unter gewissen Umständen zusätzlich erhöht werden.

1. Freibetrag für Ehegatten

- Gemeinsamer Haushalt

- Bei Scheidung und Unterhaltspflicht

- Bei Trennung und Unterhaltszahlung

2. Freibetrag für Kinder

- Leibliche und adoptierte Kinder bis zur Volljährigkeit, oder bei Volljährigkeit bis zum Abschluss einer Ausbildung oder eines Studiums

- Unterhaltszahlungen (Kind lebt beim anderen Elternteil)

3. Freibetrag für Sozialleistungen im Rahmen einer Bedarfsgemeinschaft, also wenn keine Verwandtschaft vorliegt. Dies kann zum Beispiel bei einer Patchwork-Familie der Fall sein.

- Grundfreibetrag: 1.178,59€

- Person 1: 443,57€

- Person 2: 247,12€

- Person 3: 247,12€

- Person 4: 247,12€

- Person 5: 247,12€

Es können bis zu fünf zusätzliche Freibeträge beantragt werden.

4. Zusätzlich kann der Freibetrag um das auf dem P-Konto eingehende Kindergeld erweitert werden.

- Kind 1: 204,00€

- Kind 2: 210,00€

- Jedes weitere Kind: 235,00€

5. Freibetrag zum Ausgleich eines Körper- oder Gesundheitsschadens

6. Freibetragserhöhung wegen Urlaubsgeld oder Weihnachtsgeld

Hier können Sie Ihren individuellen Freibetrag kostenlos berechnen.

An wen wende ich mich im Falle einer Privatinsolvenz?

Nachdem Sie sich nicht mit dem Gläubiger einigen konnten, sollten Sie aus Kosten- und Zeitgründen professionelle Beratung und Hilfe in Anspruch nehmen. Suchen Sie eine anerkannte Schuldnerberatungsstelle. Unterschieden wird zwischen gemeinnützigen bzw. stattlichen Anlaufstellen und privaten Schuldenberatern.

Es eignen sich auch Anwälte, Notare, Steuerberater und Wirtschaftsprüfer als Berater. Wichtig ist, dass Sie Ihre Vermögens- und Einkommensverhältnisse offen legen müssen, denn sonst kann Ihnen niemand helfen.

Vorteil der gemeinnützigen und staatlichen Schuldnerberatung:

Es fallen keine zusätzlichen Kosten an. ABER die Terminvergabe dauert seine Zeit und das kann gefährlich werden, wenn der Gläubiger mit Zwangsvollstreckungs-Maßnahmen droht bzw. wichtige Fristen ablaufen. Handeln Sie nicht zu spät.

Privatinsolvenz auch für Selbstständige?

Für Unternehmen wird im Regelfall ein Regelinsolvenzverfahren angewendet. Beide Verfahren (Privat- bzw. Regelinsolvenz-Verfahren) führen zum Ziel – den Verschuldeten am Ende der Insolvenz von den Restschulden zu befreien. Doch die Verbraucherinsolvenz weist weniger Hürden auf und wird von Selbstständigen bevorzugt.

Voraussetzungen:

- Die Vermögensverhältnisse müssen überschaubar sein. Laut Gesetzgeber gelten weniger als 20 Gläubiger als überschaubar.

- Es dürfen keine Forderungen aus Arbeitsverhältnissen bestehen, wie Schulden beim Finanzamt durch Lohnsteuer als Arbeitgeber. In diesem Fall können Sie nur eine Regelinsolvenz beantragen.

Vorteile der Privatinsolvenz:

Der wichtigste Vorteil liegt in den Kosten durch das Verfahren. Durch die Verbraucherinsolvenz erhalten Sie einen gerichtlichen Einigungsversuch vor der Eröffnung des Verfahrens. Eine Einigung mit dem Gläubiger kann dazu führen, dass ein Insolvenzverfahren nicht mehr erforderlich ist.

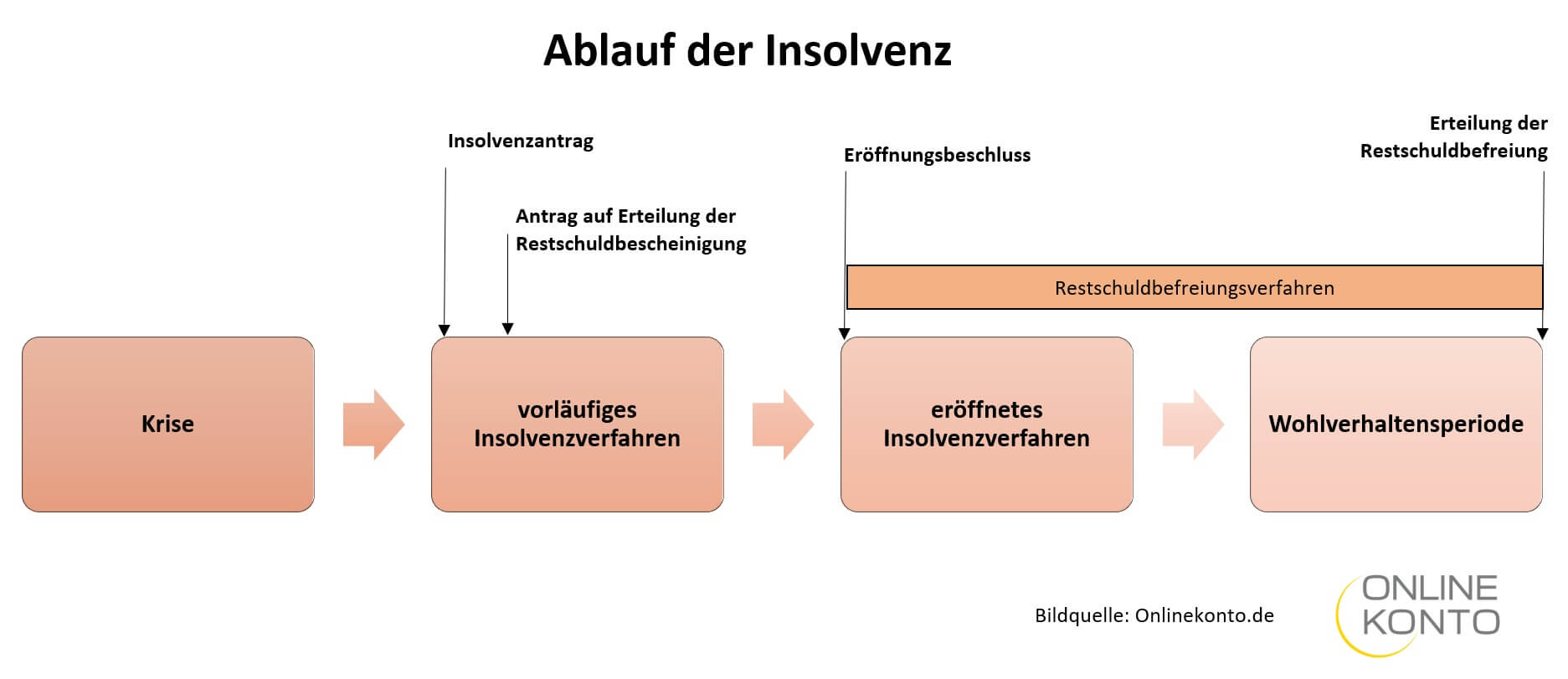

Wie läuft die Beantragung ab?

Sie müssen beim Amtsgericht einen Antrag auf Insolvenz stellen. Wichtig ist, dass Sie dabei eine Bescheinigung einer geeigneten Stelle erhalten, dass ein außergerichtlicher Einigungsversuch stattgefunden hat und gescheitert ist.

Weitere wichtige Unterlagen und Informationen finden Sie hier.

Wenn die Insolvenz beantragt wurde, kann die Eröffnung des Verfahrens bis zu 5 Wochen dauern.

Wofür gibt es die Restschuldbefreiung?

Das Wort sagt schon vieles. Die Restschuldbefreiung ermöglicht es Ihnen nach einem Insolvenzverfahren sich von den Forderungen und deren Gläubigern zu lösen. Den Antrag können Sie während des vorläufigen Insolvenzverfahrens stellen. Anfangs verwirrend, denn viele setzen das Insolvenzverfahren mit der Restschuldbefreiung gleich. Aber sie wird separat und komplett unabhängig vom Insolvenzprozess beantragt.

Das Insolvenzverfahren hat eine Laufzeit von bis zu sechs Jahren (wenn gewisse Voraussetzung erfüllt sind). Die Restschuldbefreiung erfolgt auf Antrag bereits nach drei Jahren, wenn in diesem Zeitraum sowohl die Kosten für das Verfahren als auch 35 Prozent der offenen Forderungssumme beglichen sind.

Ausnahmen bestätigen die Regel:

Eine Verkürzung auf 3 oder 5 Jahre ist in bestimmten Regelfällen möglich. Halten Sie die bestimmten Regeln in dieser Zeit ein, dann wird nach Ablauf der Frist vom Insolvenzgericht die Restschuldbefreiung genehmigt.

Mit der Restschuldbescheinigung ist der Status des Schuldners beendet und die offenen Forderungen werden auf NULL gestellt. Das Ziel des Insolvenzverfahrens sollte es sein, dass zwischen den Schuldner- und Gläubigerinteressen ein Ausgleich stattfindet. Natürlich muss der Schuldner den Gläubiger so gut es geht bedienen und einen möglichst hohen Betrag der offenen Forderungen zurückzahlen. Gleichzeitig soll aber auch ein wirtschaftliches Handlungsvermögen für den Schuldner erlangt werden.

Fazit und Schlusswort

Eine Privatinsolvenz wird ab dem Zeitpunkt angemeldet, sobald die verschuldete Person nicht mehr selbst die Schulden bedienen kann. Der Antrag auf Insolvenz erfolgt erst, wenn ein Einigungsversuch zwischen Schuldner und Gläubiger gescheitert ist. Die Dauer einer Privatinsolvenz kann sich auf bis zu 6 Jahre strecken. Neue Schulden sind beispielsweise nicht möglich, da die Wohlverhaltensphase sonst gestört wird. Wenn die Zeit es zulässt, sollte der Schuldner eine staatliche Schuldnerberatung aufsuchen.

Mehr Hilfe erhalten Sie hier.

Grafik Unterschied Verbraucher und Regelinsolvenz:www.schuldnerberatung-schulz.de

Rechenmaschine: stellrweb | unsplash.com

Mann mit Diagrammen: Adeolu Eletu | unsplash.com

Hier finden sie weitere interessante News.