Ihr Onlinekonto

- Privat- oder Geschäftskonto

- inkl. Prepaid MasterCard

- mtl. 1x gratis Geld abheben

- mtl. 5 Geldeingänge umsonst

- Banking-App kompatibel

Was ändert die neue Zahlungsdiensterichtlinie PSD2?

Bildquelle: iriusman | pixabay.com

+++ Update (8/2019): Bafin gewährt deutschen Onlinehändlern Aufschub +++

Am 14. September 2019 tritt die neue Zahlungsdiensterichtlinie PSD2 (Payment Services Directive2) in Kraft. Aber betrifft mich das und was ändert sich genau? Es gibt aber eine Ausnahme.

+++ Update: Bafin gewährt deutschen Onlinehändlern Aufschub +++

Kurz vor dem Start der PSD2-Richtlinien am 14. September 2019 passt die Bafin teilweise die Deadline an. Die Umstellung scheinen nicht alle deutschen Onlinehändler zu schaffen. Auch in anderen Ländern erhielten die Händler einen Aufschub. Wann diese Frist in Deutschland ausläuft, ist noch unbekannt. Wir halten Sie auf dem Laufenden.

Die starke Kundenauthentifizierung muss also noch etwas warten. Die Kreditinstitute stehen zwar pünktlich bereit, aber viele Online-Händler haben die Umstellung noch nicht geschafft. Hauptsächlich sollen damit Störungen bei Internet-Zahlungen verhindert werden und einen reibungslosen Übergang der neuen PSD2-Anforderungen ermöglichen.

Was ist PSD2?

Es geht um die neue Regeln im Zahlungsverkehr, vor allem beim Onlinebanking und bei Kartenzahlungen. Diese neuen Richtlinien heißen PSD2 oder ausgeschrieben "Payment Services Directive2". Sie treten (teilweise) am 14. September 2019 in Kraft.

Das Ziel:die Sicherheit im Zahlungsverkehr erhöhen, den Verbraucherschutz stärken und den Wettbewerb steigern.

Was ändert sich für mich?

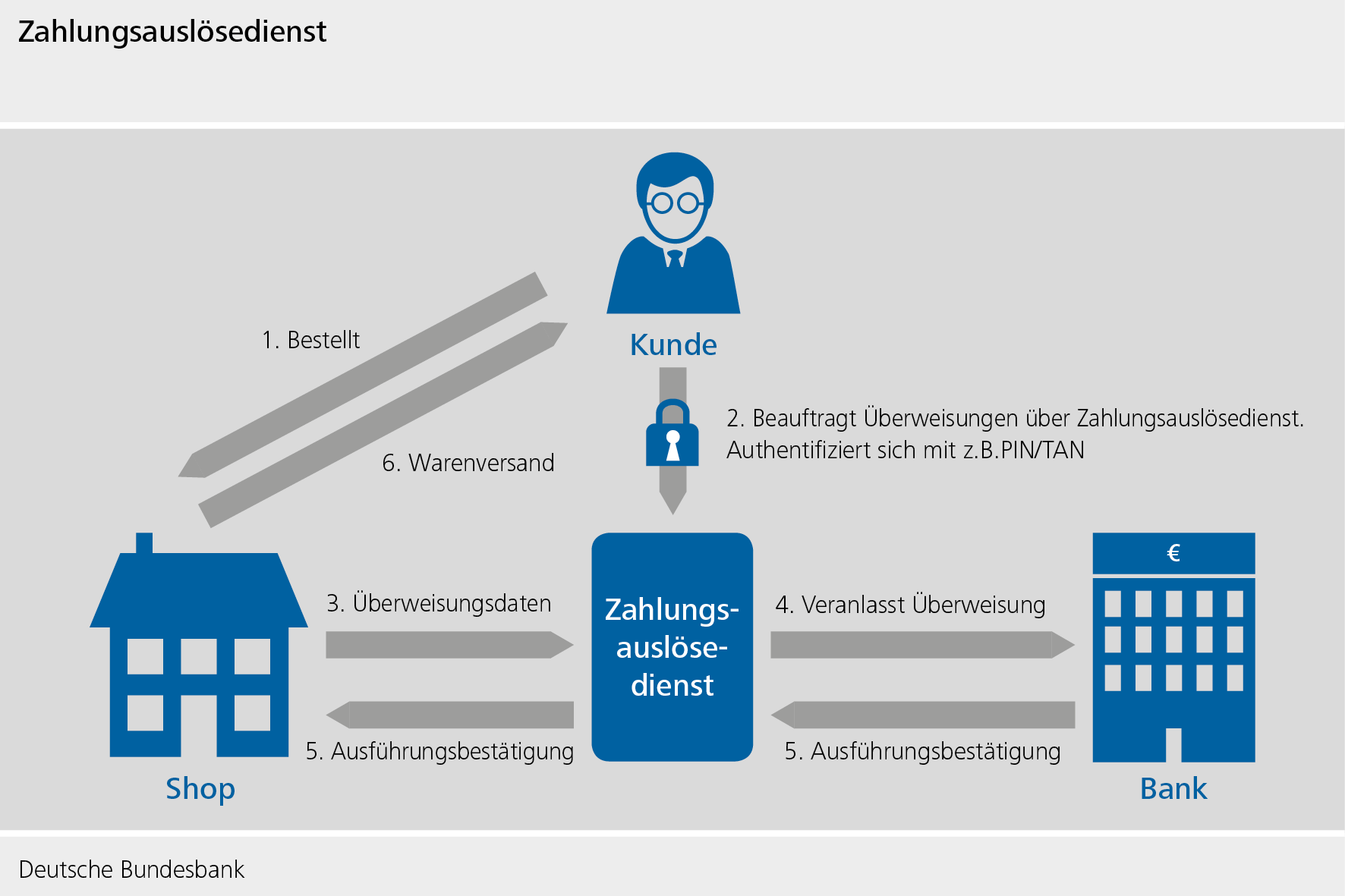

Mit der PSD2 gibt es klare Regeln für die Nutzung von Zahlungsauslösediensten für das Buchen von Überweisungen im Onlinebanking. Das bedeutet, dass Sie sich beispielsweise bei einem Einkauf im Internet nicht extra ins Online-Banking Ihres Kreditinstituts einloggen müssen. Sie führen die Überweisung stattdessen direkt auf der Händlerseite aus.

Mit der PSD2 gibt es klare Regeln für die Nutzung von Zahlungsauslösediensten für das Buchen von Überweisungen im Onlinebanking. Das bedeutet, dass Sie sich beispielsweise bei einem Einkauf im Internet nicht extra ins Online-Banking Ihres Kreditinstituts einloggen müssen. Sie führen die Überweisung stattdessen direkt auf der Händlerseite aus.

Die PSD2 regelt also den Zugang dieser „dritten Zahlungsdienstleister“ auf die Zahlungskonten. Denn ohne Ihre ausdrückliche Zustimmung ändert sich nichts: es wird keine Zahlung ausgeführt und es darf kein Drittdienstleister auf Ihre Kontodaten zugreifen!

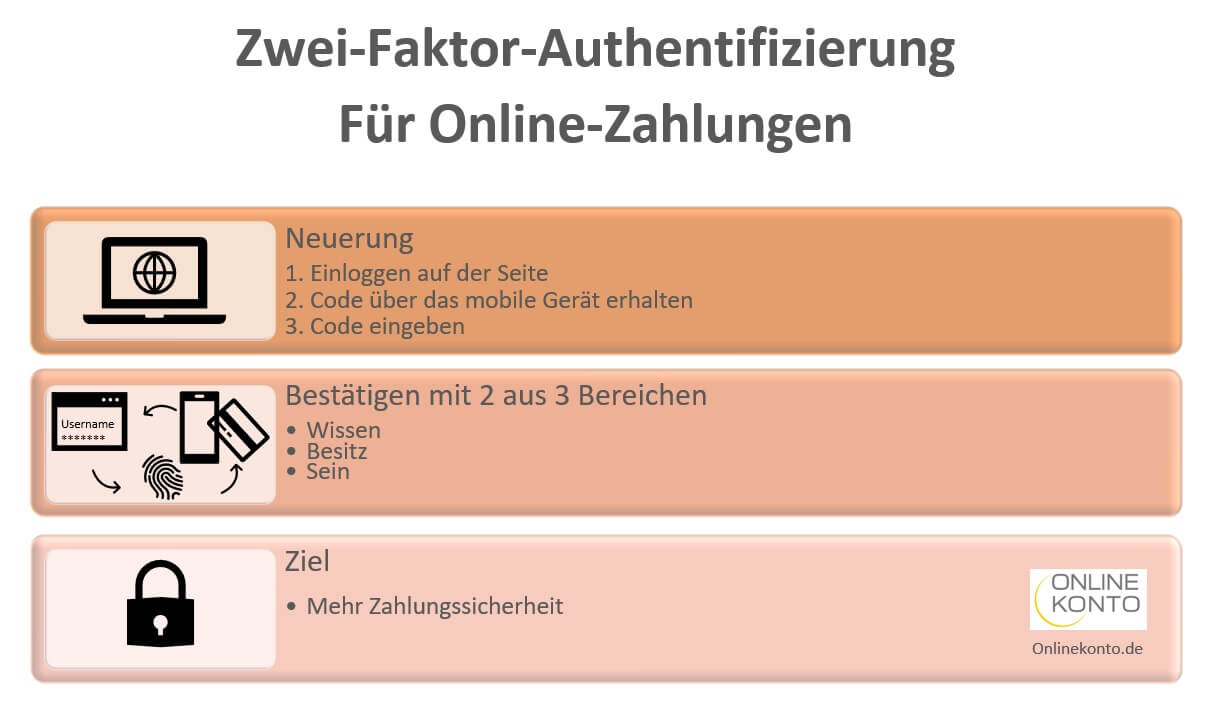

Ein Konto-Informationsdienst stellt dem Kontoinhaber Infos zu seinen Zahlungskonten zur Verfügung. Darüber hinaus können sie auch den Kontostand abfragen, um auf dieser Basis andere Dienste (z.B. Kreditgewährung) anzubieten. „Starke Kundenauthentifizierung“ bedeutet: mehr Sicherheit im Zahlungsverkehr. Online- und Kartenzahlungen müssen nun grundsätzlich durch zwei unabhängige Merkmale aus den Kategorien Wissen (PIN, Kennwort, etc.), Besitz (Karte, Smartphone, etc.) und Sein (biometrische Identifikation, etc.) bestätigt werden. Dies bietet einen besseren Schutz vor Missbrauch oder Betrug.

Wichtig ist ebenfalls, dass sich die Transparenz bei reservierten Kartenzahlungen erhöht – gerade bei denen, wo der genaue Zahlbetrag erst später feststeht. Häufig nutzen Hotels dieses Verfahren bei der Zimmerbuchung. Auch bei der Anmietung eines Autos kommt es zum Einsatz. Ein bestimmter Betrag wird auf dem Kartenkonto "geblockt" – jedoch nur mit Ihrer expliziten Zustimmung. Zudem muss dies wieder aufgehoben werden, sobald der genaue Zahlbetrag feststeht.

Titelbild: iriusman | pixabay.com

Grafik Zahlungsauslösedienst - bundebank.de

Hier finden sie weitere interessante News.